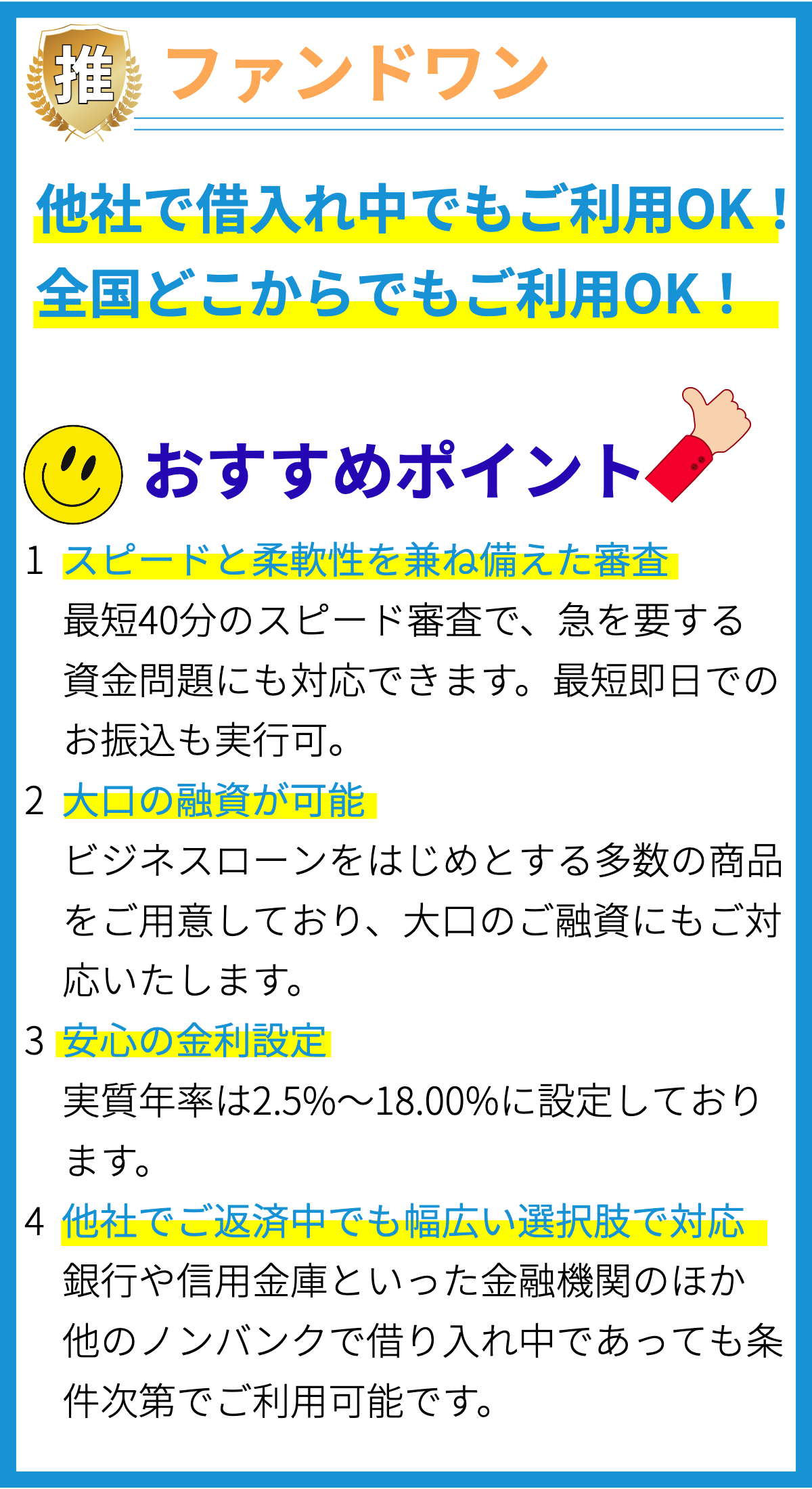

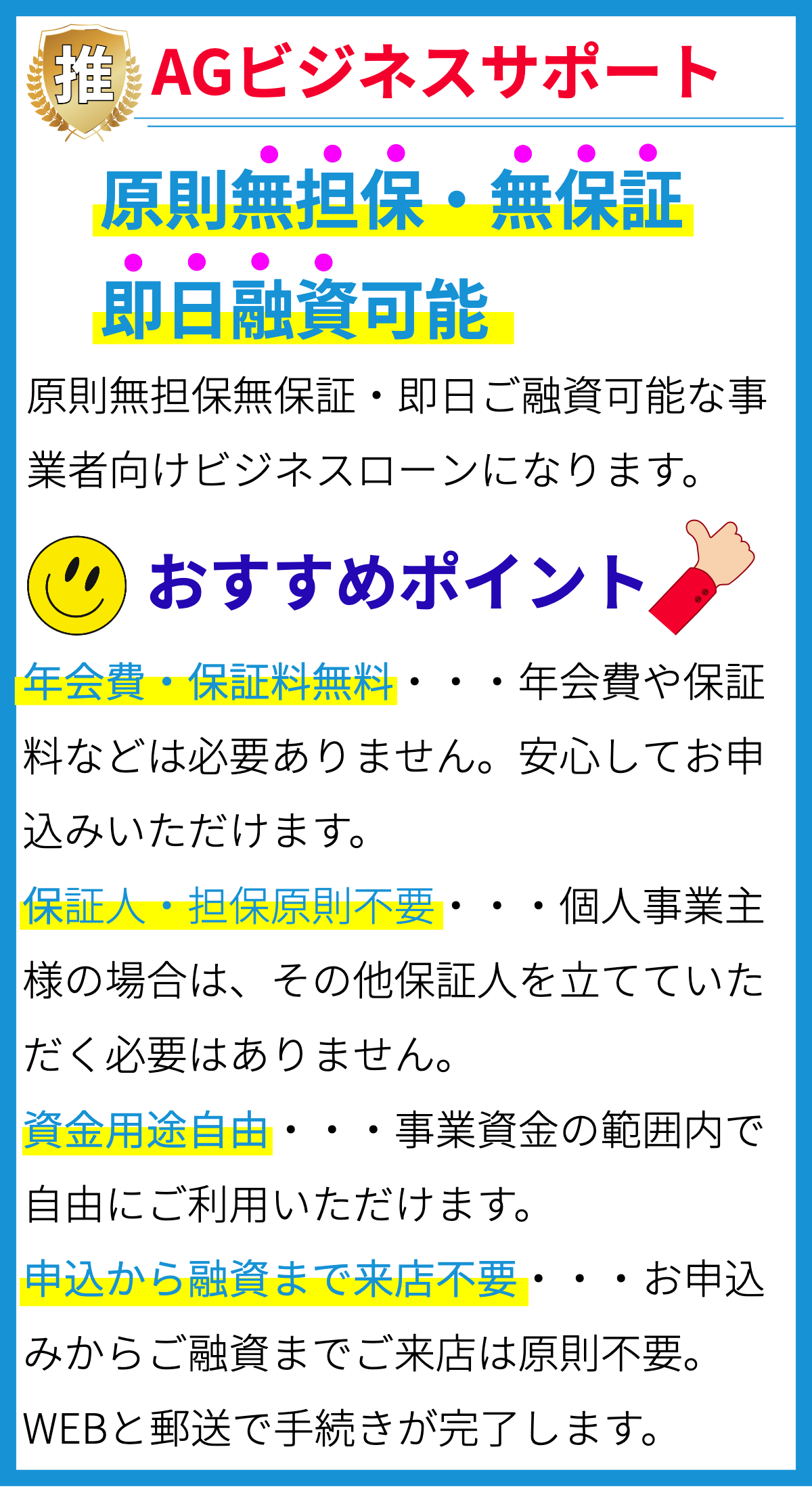

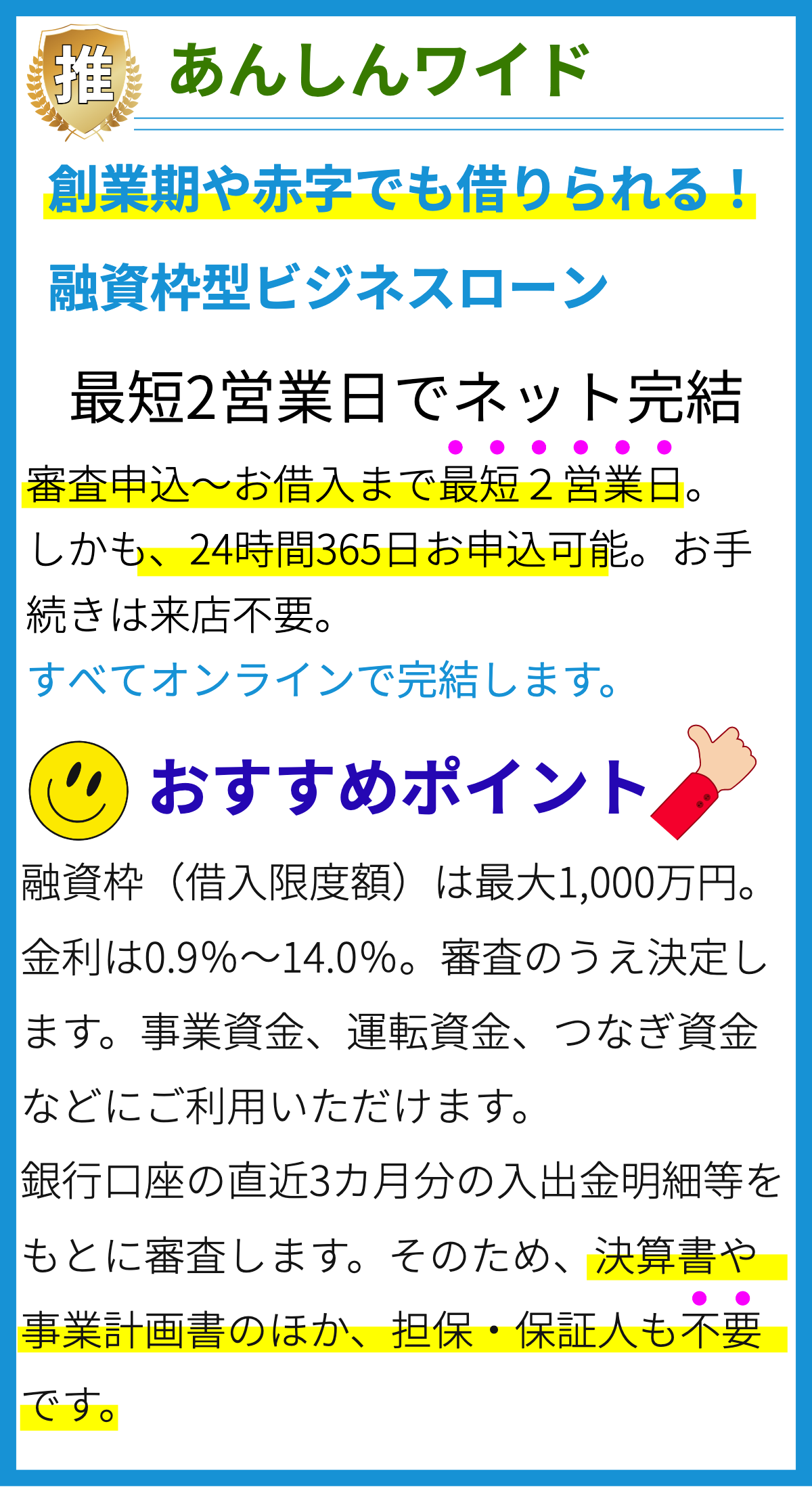

【PR】

ビジネスローンの特徴

1. 資金調達の手段

ビジネスローンは、企業が資金調達を行うための一つの手段です。これは、新規事業の立ち上げ、拡張、運営資金の確保、設備の購入、従業員の給与支払いなど、様々なビジネスニーズに対応できます。

2. 金利

ビジネスローンの金利は、多くの場合、一般的な個人向けローンよりも低い傾向があります。ただし、金利は貸し手や借り手の信用スコア、貸し付け期間、融資額などに影響を受けます。良好な信用スコアを維持し、競争的な金利を得ることが重要です。

3. 返済スケジュール

ビジネスローンは、一般的に長期間の返済スケジュールを提供しています。これにより、企業は借入金を分割払いしやすく、予算を立てやすくなります。また、返済スケジュールはローンの種類によって異なり、月々の支払い額を調整できる柔軟性があります。

4. 担保と保証

一部のビジネスローンは、担保を必要とする場合があります。これは、貸し手が貸付金を保護するための資産や保証人を求めることを意味します。ただし、一部のビジネスローンは担保を必要とせず、信用スコアとビジネスの健全性に基づいて融資を行います。

5. ローンの種類

ビジネスローンにはさまざまな種類があります。一般的な種類には、短期ローン、長期ローン、ライン・オブ・クレジット、機械設備ローン、商業用不動産ローンなどがあります。ビジネスのニーズに合わせて最適なローンタイプを選択することが重要です。

6. 審査プロセス

ビジネスローンの申請プロセスは、個人向けのローンとは異なり、より複雑で詳細な情報提供が必要です。貸し手はビジネスプラン、財務諸表、信用履歴、ビジネスの健全性などを評価します。審査プロセスは時間を要することがあります。

7. 利用途制限

一部のビジネスローンには、資金の利用に制限があることがあります。たとえば、設備購入用に借りたローンを資本運用に使用することはできない場合があります。利用途制限については契約書をよく確認することが必要です。

8. タックスベネフィット

ビジネスローンの利子支払いは、通常、税務上の優遇措置を享受できる場合があります。利息支払いを経費として計上し、税金の軽減に役立てることができるため、企業の財務戦略において重要な要素となります。

9. リスク

ビジネスローンは企業の負債を増やすものであり、返済能力を超える借り入れはリスクを伴います。財務計画の適切な立案と返済計画の実行が必要です。また、ローンの返済に失敗すると信用スコアに悪影響を及ぼす可能性があります。

10. 競争市場

ビジネスローン市場は競争が激しく、多くの金融機関やオンラインレンダーが提供しています。競争を利用して、最良の条件で融資を受けるために比較検討を行うことが重要です。また、金融機関との信頼関係を築くことも資金調達において有利です。

11. 成長と発展の促進

ビジネスローンは、企業の成長と発展を支援する重要なツールの一つです。資金調達を通じて新たな機会を追求し、競争力を高め、市場での地位を強化するために活用されます。適切に利用すれば、企業の長期的な成功に貢献します。

12. 法的契約

ビジネスローンは法的な契約を伴います。契約書には借入金額、金利、返済スケジュール、担保、違約時の取り決めなどが含まれます。契約内容を正確に理解し、契約違反を避けるために契約を厳守することが不可欠です。

13. 経営状況への影響

ビジネスローンの利用は企業の経営状況に影響を与えることがあります。返済負担の増加や利子支払いは、キャッシュフローに影響を及ぼす可能性があります。したがって、ローンの賢明な管理と経営計画の適切な調整が必要です。

14. プロフェッショナルアドバイス

ビジネスローンを利用する際には、金融アドバイザーや法律顧問からの助言を受けることが重要です。専門家のアドバイスを受けることで、最適なローン取引を見つけ、法的な問題を回避できます。

15. 綿密な計画

ビジネスローンの利用には綿密な計画が必要です。借り入れ額、利子率、返済スケジュール、資金の使途、返済源の確保などを検討し、ビジネスの長期的な成功を支える計画を策定することが不可欠です。

16. リスク評価

ビジネスローンを検討する際には、リスク評価が欠かせません。借入金を返済できるかどうかを評価し、リスクを最小限に抑えるための対策を考えることが重要です。財務プランの策定と予測の精度が鍵となります。

17. 競合他社との比較

ビジネスローンを選択する際には、競合他社の条件と比較検討を行うことが賢明です。金利、返済条件、契約の柔軟性、融資額などを比較し、最適な選択をするための情報を収集しましょう。

18. 信用履歴の構築

ビジネスローンを適切に返済することは、企業の信用履歴の構築にも寄与します。良好な信用履歴は将来の融資取引やビジネスの成長において有利な要素となります。

19. 返済能力の確保

ビジネスローンを利用する際には、返済能力を確保することが最重要です。返済計画を実行し、キャッシュフローを適切に管理することで、借入金の返済を円滑に行うことができます。

20. 法的リスクの管理

ビジネスローンの契約には法的な要素が含まれます。違約時のリスクを管理し、契約書の条件を厳密に遵守することが、法的問題を回避するために不可欠です。

21. ビジネス目標との整合性

ビジネスローンを利用する際には、借入金の使途がビジネスの戦略的目標と整合していることを確認することが重要です。ローンを活用して企業の成長と成功を支える計画を策定しましょう。

22. インタレストレートスワップ

ビジネスローンの金利を固定金利から変動金利に変更するために、インタレストレートスワップ契約を活用することがあります。これにより、金利変動リスクを管理し、返済負担を軽減できます。

まとめ

ビジネスローンは、企業の資金調達に用いられる貴重なツールです。低金利、長期返済スケジュール、税制優遇など多くの利点がありますが、慎重な計画、リスク管理、法的遵守が必要です。信用履歴の構築と返済能力の確保が鍵となり、ビジネスの成功と成長をサポートします。競争市場での比較検討やプロフェッショナルのアドバイスも重要です。ビジネスの戦略的目標と整合させ、適切に活用することで、企業は持続的な発展と成功を達成できます。