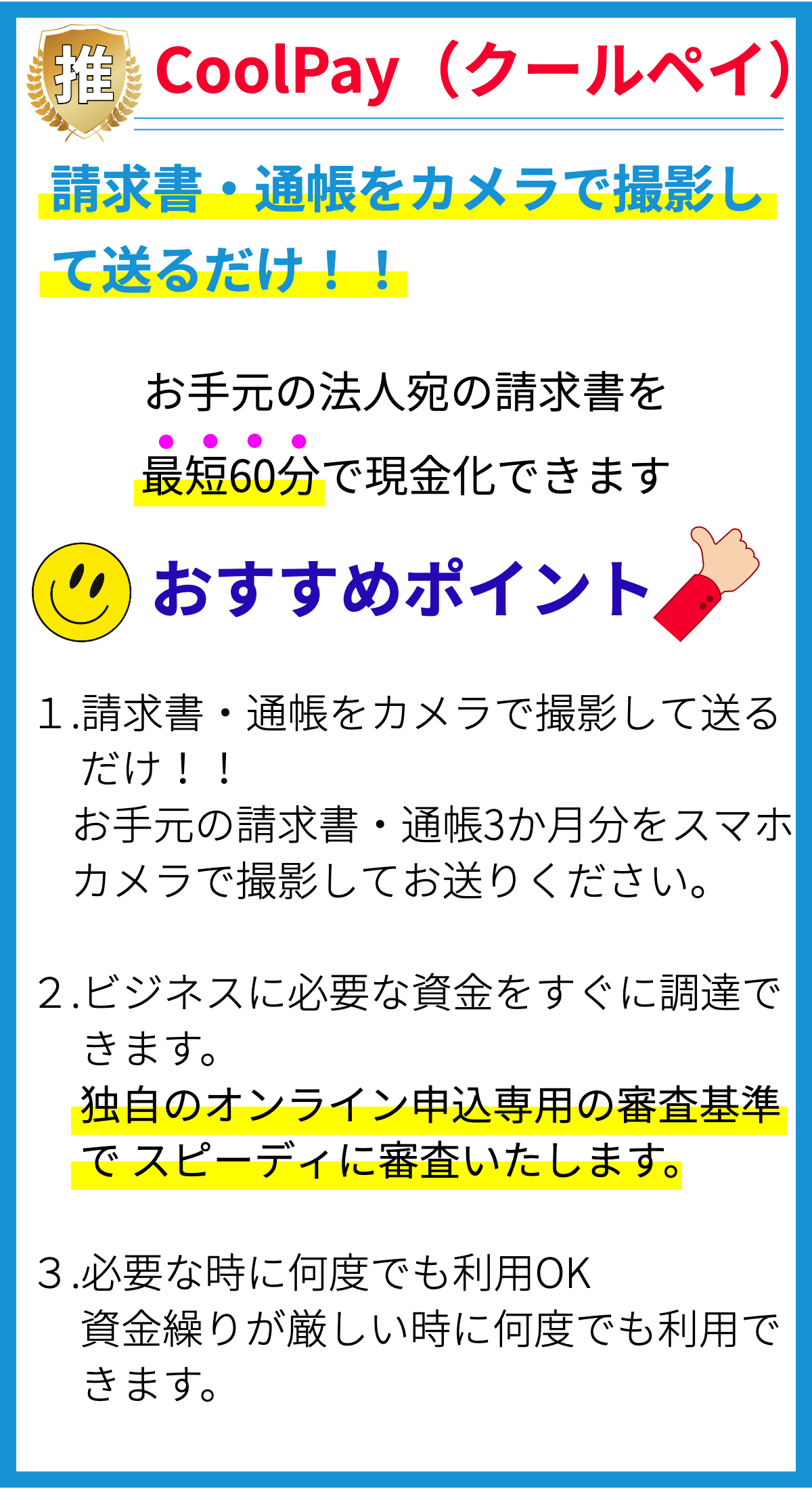

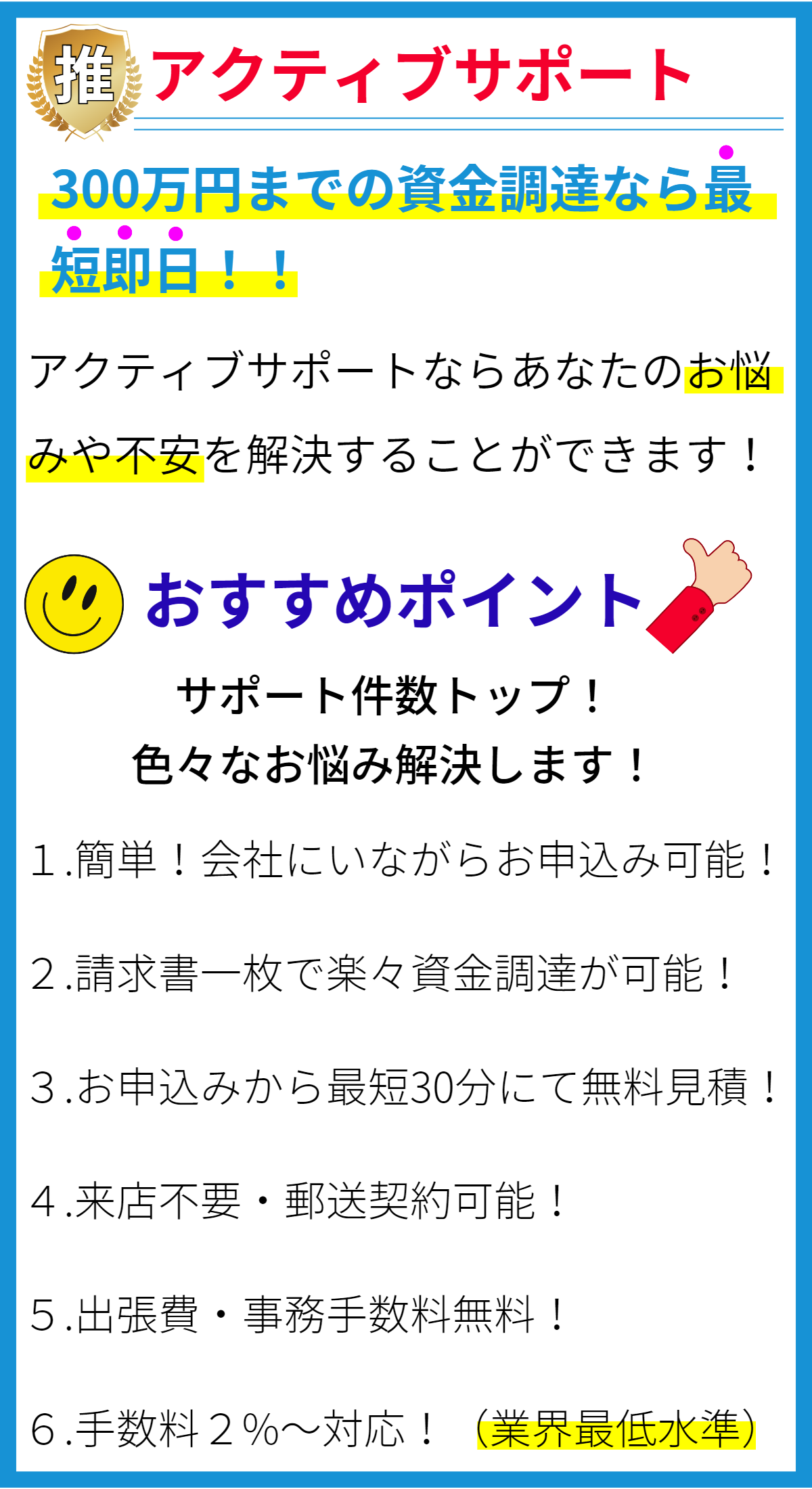

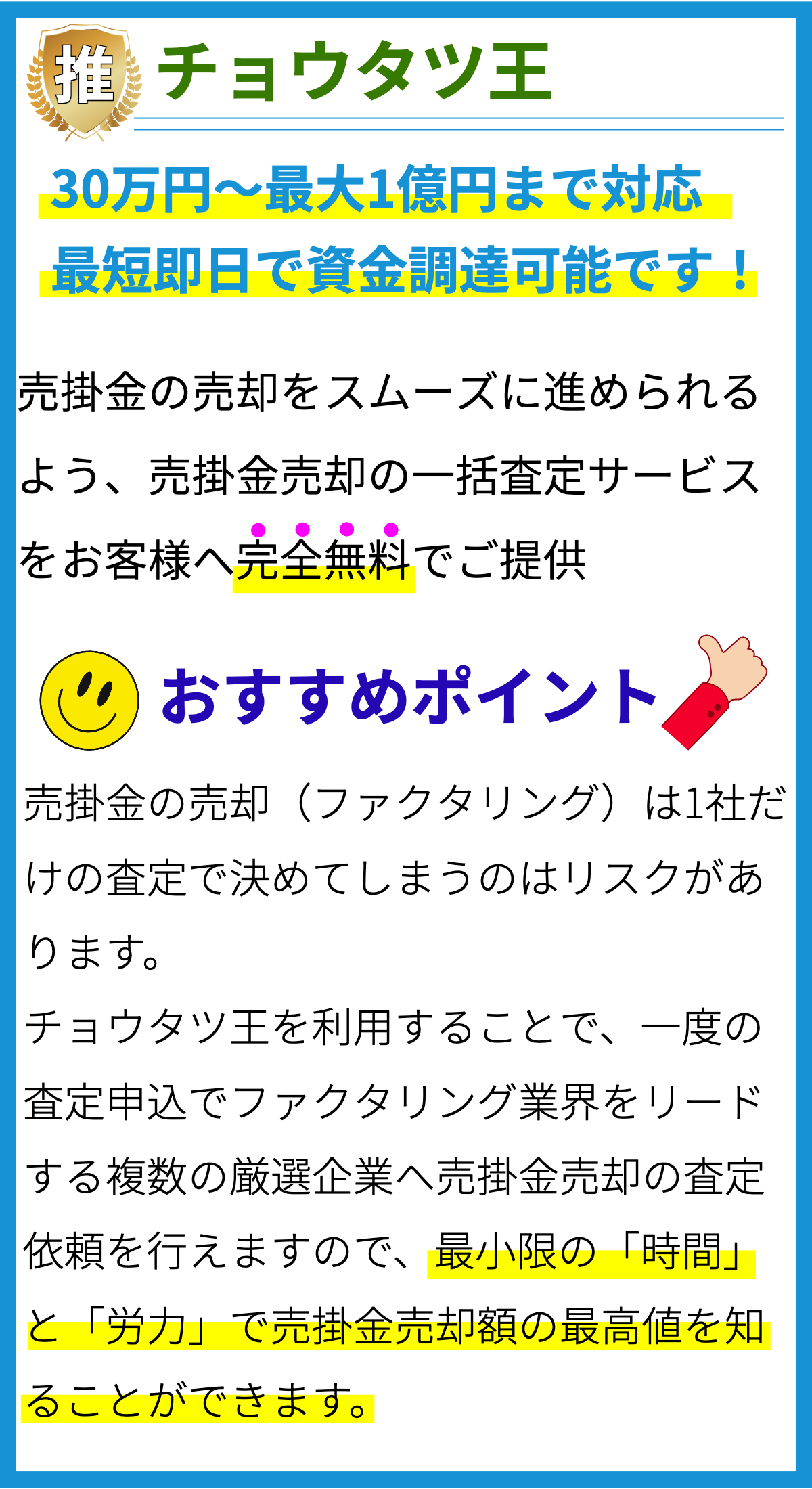

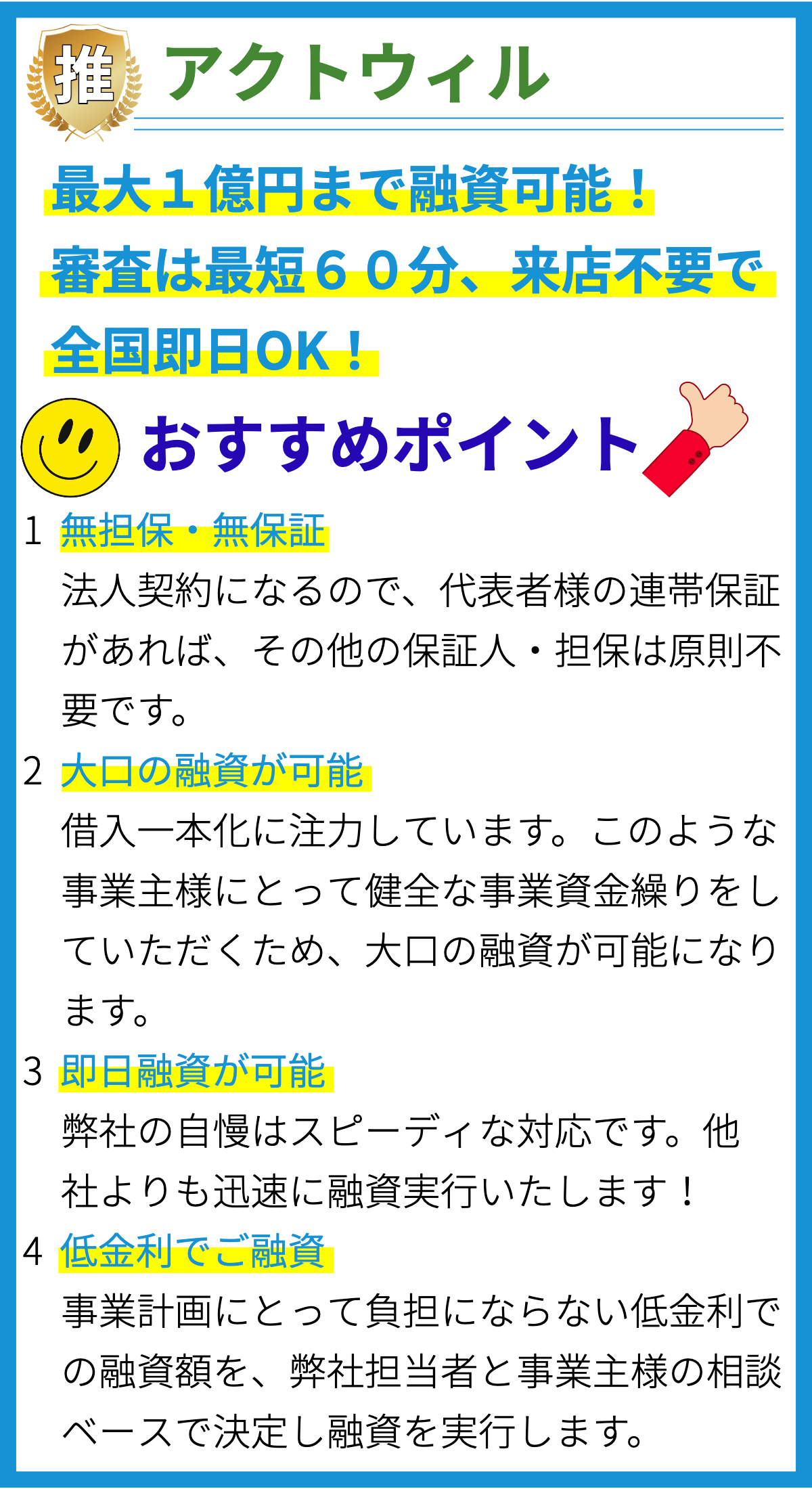

【PR】

ビジネスローンとは

ビジネスローンは、企業や事業主が資金調達を目的として金融機関から借りる融資の一種です。これにより、事業の運営資金調達や拡大、新規プロジェクトの実行など、ビジネスの成長や安定を支えるための資金を提供します。以下では、ビジネスローンに関する詳細な情報を提供します。

ビジネスローンの特徴

- 1. 用途の幅広さ: ビジネスローンは、さまざまな目的に使えるため、資金調達の柔軟性が高い特徴があります。資本投資、運転資金の補填、新規事業の立ち上げなど、多くの目的に利用されます。

- 2. 金利の変動: ビジネスローンの金利は一般的に変動金利となり、市場金利の変動に応じて利率が変化します。固定金利のオプションも一部で提供されています。

- 3. 借り入れ額の幅広さ: ビジネスローンの借り入れ額は、小規模の資金調達から大規模なプロジェクトの資金まで、幅広く対応できます。

- 4. 返済期間の選択肢: ローンの返済期間は、短期間から長期間まで選択でき、事業のキャッシュフローに合わせて設定できます。

- 5. 担保の要否: ビジネスローンは、担保付きと無担保のオプションがあり、担保を提供しない場合は金利が高めになることがあります。

- 6. 審査プロセス: ビジネスローンの審査は、貸し手によって異なりますが、事業計画や信用スコア、財務状況などが審査要件に含まれることが一般的です。

ビジネスローンの種類

ビジネスローンにはさまざまな種類が存在し、事業のニーズに応じて選択できます。主要なビジネスローンの種類には以下のようなものがあります。

1. ローン

企業が一時的な資金調達を必要とする場合、一般的にはビジネスローンが利用されます。これには、長期ローン、短期ローン、設備投資用ローンなどが含まれます。

2. ライン・オブ・クレジット

ライン・オブ・クレジットは、事業が必要なときに必要なだけ資金を引き出せる柔軟性のある選択肢です。利用しないときは利息を支払う必要はありません。

3. スタートアップローン

新しい事業を始める起業家やスタートアップ企業向けに提供されるローンです。信用スコアや財務履歴が不十分でも利用できる場合があります。

4. 商用不動産ローン

不動産を購入または改装するための資金を提供するローンです。商業用不動産を取得する企業に適しています。

ビジネスローンの利用シーン

ビジネスローンは多くの利用シーンに対応できます。以下は、ビジネスローンが適している場面のいくつかです。

1. 成長と拡大

事業が成長し、新しい市場に進出するために資金が必要な場合、ビジネスローンは適切な選択肢です。資本を投入し、事業を拡大できます。

2. 運転資金の調達

一時的なキャッシュフローの調整が必要な場合、ライン・オブ・クレジットなどのビジネスローンを利用して運転資金を確保できます。

3. 設備投資

新しい設備やテクノロジーの導入、既存の設備の更新に必要な資金を調達するためにビジネスローンを利用できます。

4. 緊急資金調達

急な事態に備えて緊急の資金が必要な場合、ビジネスローンは事業の継続性を確保するための手段となります。

ビジネスローンの申請プロセス

ビジネスローンを申請するプロセスは、貸し手によって異なりますが、一般的なステップは以下のようなものです。

1. 資金必要額の決定

まず、事業がどれだけの資金が必要なのかを詳細に計画し、決定します。用途に応じて適切なローンタイプを選択します。

2. 審査資料の準備

貸し手が要求する審査資料を準備します。これには財務報告書、事業計画、信用履歴などが含まれます。

3. 審査申請の提出

審査申請を選んだ貸し手に提出します。審査プロセスは一般に時間を要するため、余裕をもって申請することが重要です。

4. 審査と承認

貸し手は提出された申請を審査し、信用スコアや財務状況、事業計画などを考慮して承認または却下の判断を下します。

5. 契約締結

ビジネスローンが承認された場合、契約が締結されます。この際、金利や返済スケジュールなどの詳細が確定されます。

6. 資金の受け取り

契約が完了したら、資金が提供され、事業に使用できるようになります。

ビジネスローンの利点とリスク

ビジネスローンを利用することにはいくつかの利点とリスクがあります。

利点:

- ・資金調達の柔軟性: 事業のニーズに合わせて資金を調達できる。

- ・成長支援: 新規プロジェクトの実行や事業拡大を可能にする。

- ・税制上の利点: 利子支払いは事業経費として控除が可能。

リスク:

- ・金利負担: 金利が高い場合、返済が困難になる可能性がある。

- ・財務リスク: 返済が難しい状況に陥るリスクがあるため、計画的な借り入れが必要。

- ・信用リスク: 返済能力に関する信用スコアへの影響がある。

ビジネスローンの比較と選択

ビジネスローンを選ぶ際には、複数の貸し手やオプションを比較検討することが重要です。

比較ポイント:

- ・金利: 金利率を比較し、最も競争力のあるオプションを選択する。

- ・返済条件: 返済期間や返済スケジュールを検討し、事業のキャッシュフローに合わせた選択をする。

- ・審査要件: 審査要件を確認し、事業の現状に適した貸し手を選ぶ。

- ・利用可能額: 必要な資金を提供できる貸し手を選択する。

ビジネスローンの適切な利用方法

ビジネスローンを適切に利用するためには、以下のガイドラインに従うことが重要です。

- ・計画的な資金調達: 資金の必要性を計画し、無駄な借り入れを避ける。

- ・返済計画の策定: 返済計画を立て、期日を守ることが重要。

- ・金利率の把握: 金利率の変動に注意し、追加の負担を最小限に抑える。

- ・財務管理の向上: 財務状況を常にモニタリングし、リスクを最小化する。

まとめ

ビジネスローンは、企業の成長や資金調達に不可欠なツールであり、柔軟な選択肢を提供します。適切な計画と財務管理が欠かせず、金利や返済条件を検討することが成功の鍵です。ビジネスローンを利用する際には、事業のニーズに合わせた選択と計画的な利用が重要です。